In der Abwärtsspirale

Die EZB kauft mindestens bis Dezember 2017 Wertpapiere im grossen Stil. Diese ultralockere Geldpolitik setzt nicht nur falsche Anreize, sondern erhöht die Gefahr grosser politischer Krisen. Eine Analyse – und die Skizze eines möglichen Auswegs.

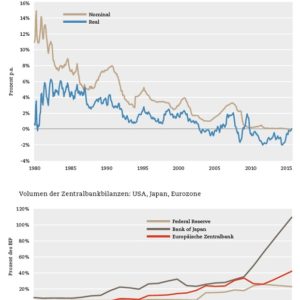

Der jüngste geldpolitische Schachzug von Mario Draghi ist nur einer von vielen, in deren Verlauf seit Mitte der 1980er Jahre das Zinsniveau in den Industrieländern gegen null gedrückt und die Bilanzen der grossen Zentralbanken dramatisch aufgebläht wurden (s. Grafik I). Seit Mitte der 1980er Jahre haben die Zentralbanken in Krisenphasen die Zinsen entschlossen gesenkt und aggressiv Anleihen gekauft, um Pleiten von Finanzinstituten und Staaten vorzubeugen. Im Aufschwung nach der Krise wurde der Ausstieg aus den lockeren Geldpolitiken verzögert, um ersteren nicht zu gefährden.1

Geringes Wachstum und Umverteilung als Nährboden politischer Frustration

Diese Politik wurde möglich, weil die geldpolitischen Entscheidungen seit Mitte der 1980er Jahre die Konsumentenpreise zunehmend unberührt liessen, also bislang kaum Inflation bewirkten. Im Eurogebiet und Japan liegen die Inflationsraten heute beispielsweise trotz aggressiver Anleihekäufe der Zentralbanken deutlich unter den 2-Prozent-Inflationszielen. Stattdessen bewirkten die Geldpolitiken Überschwänglichkeit und Krisen auf den Aktien-, Immobilien- und Rohstoffmärkten.2

Über den Umweg der Finanzmärkte haben die ultralockeren Geldpolitiken auf diese Weise zwei Ziele untergraben, die ursprünglich mit Hilfe der Preisstabilität3 erreicht werden sollten: Die Geldpolitik trägt heute, erstens, nicht mehr zu einem stabilen Umfeld bei, das gesundes wirtschaftliches Wachstum fördert. Die Zentralbank-induzierte Geldflut der vergangenen Jahrzehnte hat viele Unternehmen dazu verführt, lieber auf billige Kredite zu vertrauen, als mühsam in Innovationen und effizientere Produktionsverfahren zu investieren. Die Folge: weltweit sind «Zombieunternehmen»4 entstanden. Diese überleben nicht, weil sie wirtschaftlich erfolgreich wären, sondern weil wackelige Banken, die am Tropf der Zentralbanken hängen, nachsichtig Kredite verlängern. Die gesamtwirtschaftlichen Produktivitätsgewinne sind in den Industrieländern deshalb gegen null gesunken.

Geldpolitik sollte, zweitens, und da sind sich alle Betrachter einig, möglichst verteilungsneutral sein. Auch das ist nicht mehr der Fall, denn die Geldpolitiken haben die Preise von Aktien und Immobilien stark nach oben getrieben. Das hat vor allem die vermögenden und älteren Bevölkerungsschichten reicher gemacht, die einen Grossteil des Aktien- und Immobilienvermögens halten. Hingegen stagnieren für viele Menschen die Einkommen, da ohne Produktivitätsgewinne keine realen Lohnerhöhungen mehr möglich sind. Insbesondere für junge Menschen, die neu in das Erwerbsleben einsteigen, liegt das Lohnniveau meist deutlich niedriger als für die vorangegangenen Generationen. Das bekommen sie am deutlichsten am Immobilienmarkt zu spüren, wo ein Eigenheim für die meisten unerschwinglich geworden ist. Hinzu kommen immer mehr zeitlich begrenzte Arbeitsverträge, die die Planung für die Zukunft schwieriger machen.

Gerade in den Mittelschichten der Industrieländer hat sich deshalb Resignation bzw. Frustration breitgemacht, die weltweit der Nährboden für politische Polarisierung sind. Das sollte Grund genug sein, zeitnah aus den ultralockeren Geldpolitiken auszusteigen. Doch die hohen Staatsschulden, die durch immer geringere Leitzinsen erst ermöglicht wurden, verhindern das. Warum? Leitzinserhöhungen würden die Zinslasten der klammen Staaten aufblähen und damit deren üppige Ausgabenverpflichtungen blockieren. Die Konsolidierung der Staatsfinanzen ist damit zur Voraussetzung für den Ausstieg aus den ultralockeren Geldpolitiken geworden.

Finanzielle Repression

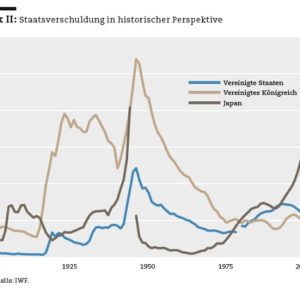

Weil in Demokratien Steuererhöhungen und Ausgabenkürzungen bei den Wählern äusserst unbeliebt sind,5 hat der Ökonom Kenneth Rogoff vorgeschlagen, den Schuldenabbau über «finanzielle Repression» voranzutreiben.6 Diese war nach dem Zweiten Weltkrieg in den USA und dem Vereinigten Königreich erfolgreich. Was war dort passiert? Aufgrund der Kriegslasten war nach 1945 die Schuldenlast auf über 100 bzw. 250 Prozent des nominalen Bruttoinlandsprodukts (BIP) angestiegen (s. Grafik II). Dadurch, dass die Regierungen und Zentralbanken die Zinsen künstlich niedrig hielten, blieben die Zinslasten erträglich. Moderate Inflationsraten und hohes Wachstum trieben die Entschuldung voran: Bei weitgehend konstantem nominalem Schuldenstand sank dieser als Anteil am nominalen BIP (als Menge aller produzierten Güter und Dienstleistungen multipliziert mit deren Preisniveau) rasch. Nach Carmen Reinhart und – M. Belen Sbrancia wurden allein durch den Zins- und Inflationseffekt jährlich Schulden in Höhe von 3 bis 4 Prozent des BIP liquidiert.7

Heute drücken die grossen Zentralbanken unter Mario Draghi, Haruhiko Kuroda und Janet Yellen die Zinsen noch weiter: auf null oder sogar darunter.8 Das hilft zwar, kurzfristig den Kollaps fragiler Finanzinstitute zu verhindern und den Zinsdienst der hochverschuldeten Staaten erträglich zu halten. Doch eine nachhaltige Entschuldung ist nicht in Sicht. Im Gegenteil: statt den Abbau öffentlicher Schulden zu bewirken, entstehen durch die ultralockeren Geldpolitiken immer neue Blasen auf den Finanzmärkten. Nach ihrem Platzen steigen die ohnehin schon hohen öffentlichen Schuldenstände nochmals sprunghaft an, da Finanzinstitute gerettet werden müssen und Steuereinnahmen wegbrechen. Dies ist beispielsweise in Japan seit dem Platzen der japanischen Blase im Jahr 1989 zu beobachten (s. Grafk II), wo die Schulden von ca. 70 Prozent auf 250 Prozent des BIP gestiegen sind.

Das nächste Opfer könnte Deutschland sein, wo derzeit die Geldpolitik der Europäischen Zentralbank sowohl die Immobilien- und Aktienpreise als auch (zusammen mit den Steuereinnahmen) die Staatsausgaben nach oben treibt. Platzt eines Tages diese Blase, so wird auch Deutschland in die Schuldenfalle gestürzt, was für den Euroraum und auch die Schweiz enorme wirtschaftliche Konsequenzen hätte. Wer das vermeiden will, braucht ein nachhaltiges Entschuldungs- und Wachstumskonzept. Wie aber könnte ein solches aussehen?

Erfahrungen aus der Wirtschaftsgeschichte

Die gegenwärtige Situation erinnert an die Situation vieler Schwellenländer in Ost- und Südostasien, Lateinamerika sowie Mittel- und Osteuropa in den 1960er bis 1990er Jahren. Die Regierungen dieser Länder hatten sich zum Ziel gesetzt, die industrielle Entwicklung zu fördern, um mit den westlichen Industrieländern gleichzuziehen. Da die Steuereinnahmen für die ehrgeizigen Pläne nicht ausreichten, wurden die staatlich kontrollierten Banken gedrängt, günstige Kredite an Unternehmen auszureichen. Die Banken refinanzierten sich bei den Zentralbanken, die – wie die Zentralbanken heute – Geld aus dem Nichts schufen. Das ungezügelte Geldmengenwachstum erzeugte Inflationsdruck, der bei freier Preisbildung höhere Zinsen nach sich gezogen hätte. Die Inflation wurde aber mit Preiskontrollen in Schach gehalten. Zinsobergrenzen hielten die Kreditzinsen niedrig, so dass die Unternehmen nach den subventionierten Krediten Schlange standen. Die Regierungen konnten so die Kredite in die Bereiche der Wirtschaft lenken, die sie als politisch wichtig ansahen. Und die Banken? Sie wälzten die Kosten der zu billigen Kredite auf die Sparer ab – in Form geringer Einlagezinsen. Diese wiederum verleiteten zur Kapitalflucht, die mit Kapitalverkehrskontrollen eingedämmt werden musste. Auch Zollschranken waren nötig, um die subventionierten Industrien gegen die internationale Konkurrenz zu schützen.

Friedrich August von Hayek hatte in «Der Weg zur Knechtschaft» bereits in den 1940er Jahren argumentiert, dass zunehmende Interventionen des Staates in Güter- und Kapitalmärkte dem Wachstum schaden.9 Ronald McKinnon und Edward Shaw10 machten in den 1970er Jahren erstmals unter dem Begriff «finanzielle Repression» deutlich, dass die staatlichen Zinsenkontrollen das Wachstum lähmten, weil sie die Funktionsweise der Finanzmärkte untergruben. Sie zeigten auf, dass die staatlich gelenkten Kreditströme ineffiziente Produktionsstrukturen schufen, die nur hinter strengen Kapitalverkehrsbarrieren und Handelsschranken überleben konnten. Die Folge waren – ähnlich wie heute in den Industrieländern – Krisen und Stagnation.

Die Wende hin zu Reformen leiteten die betroffenen Regierungen nicht immer freiwillig ein. In Ost- und Südostasien hatten Japan und einige kleine Tigerstaaten (Hongkong, Singapur, Taiwan) bereits in den 1960er Jahren vorgemacht, dass offene Märkte die Quelle von Wohlstand sind. Südkorea und später eine wachsende Anzahl von neuen Tigerstaaten wollten folgen. In Lateinamerika erzwangen in den 1980er Jahren einschneidende Schuldenkrisen Reformen. In Mittel- und Osteuropa hatte die drastischste Form der finanziellen Repression die sozialistischen Planwirtschaften an den Rand des wirtschaftlichen Kollapses gebracht, was schliesslich unter Michail Gorbatschow die Wende erzwang. China experimentierte bereits seit den 1980er Jahren unter Deng Xiaoping mit graduellen Reformen als Ausweg aus der wirtschaftlichen Sackgasse.

Allerdings: das war kein politisches Zuckerschlecken. Schon McKinnon sah, dass der «Weg zurück aus der Knechtschaft»11 mit vielen Unwägbarkeiten verbunden war. Er argumentierte, dass die richtige Abfolge der einzelnen Liberalisierungsschritte für einen stabilen Reformprozess entscheidend sei.12 Wie sieht diese aus? Zunächst gelte es, die Staatsausgaben zu senken und mit ausreichenden Steuereinnahmen (d.h. einem funktionierenden Steuersystem) zu unterlegen. Einfacher formuliert: zunächst gelte es, Unternehmen zu privatisieren und Steuern zahlen zu lassen. Die Zentralbank sollte von politischen Einflüssen isoliert werden. Bisher von der Zentralbank versteckt gewährte Subventionen müssten entweder in das reguläre Staatsbudget überführt oder schlicht gestrichen werden. Erst wenn der inländische Finanzmarkt liberalisiert und stabilisiert sei, könnten auch schrittweise die internationalen Kapitalströme und die Devisenmärkte geöffnet werden.

Für McKinnon waren also stabile Staatsfinanzen und eine stabilitätsorientierte Geldpolitik Voraussetzung für die Liberalisierung der Finanzmärkte. Andernfalls, so der Ökonom, würde eine expansive Geldpolitik schwer kontrollierbare Turbulenzen auf den Finanzmärkten bewirken.13 McKinnon hatte erkannt, dass finanzielle Repression – wie heute wieder immer deutlicher wird – durch geringe Einlagen- und Kreditzinsen den Bankensektor instabil macht. Nur positive Einlagen- und Kreditzinsen machen es möglich, dass die Banken ausreichende Ersparnisse den Investitionsprojekten mit den höchsten Renditen zufliessen lassen.

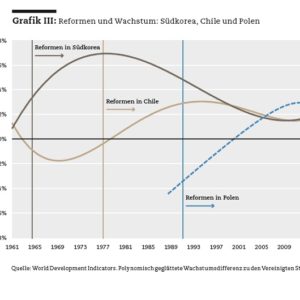

Viele Länder, die nach McKinnons Blaupause bis in die 1990er Jahre ihre Wirtschaftssysteme liberalisierten, konnten beeindruckende Wachstumserfolge erzielen (s. Abb. 3). In Südkorea beschleunigte die Liberalisierung ab 1964 das Wachstum. Es folgten Wirtschaftswunder in einer zweiten Generation von Tigerstaaten. Nachdem Chile unter Augusto Pinochet zwischen 1977 und 1981 seine Märkte geöffnet hatte, wuchs das Land schneller als die USA. Andere lateinamerikanische Länder folgten. Ab 1990 brachten marktwirtschaftliche Reformen Polen und seine ehemaligen sozialistischen Bruderstaaten nach schmerzhaften Anpassungskrisen zurück auf den Wachstumspfad. Heute gilt China dank umfassender Reformen noch als Wirtschaftswunderland.

Die heimliche Rückkehr der finanziellen Repression

Doch kaum waren die Wachstumserfolge erreicht, da wurde den aufstrebenden Volkswirtschaften die finanzielle Repression wieder von aussen aufgezwungen.14 Warum? Die finanzielle Repression, die sich nun in den Industrieländern einschlich, wurde dort nicht mit Kontrollen auf Kapitalabflüssen verbunden. Das billige Geld, das in den Industrieländern im Verlauf von Finanzkrisen geschaffen wurde, lähmte dort zunehmend das Wachstum, so dass sich das Kapital mehr und mehr – angezogen von den Reformerfolgen – seinen Weg in die nun aufstrebende Welt suchte.

In den Schwellenländern heizten die Kapitalabflüsse aus den Industrieländern zunehmend die Spekulation auf den Finanzmärkten an, was zunächst wundersame Wachstumsraten und dann einschneidende Krisen bescherte. Beispiele gibt es viele: die Tequilakrise 1994, die Asienkrise 1997/98, zwei Russlandkrisen 1998 und 2014/15 sowie die Krisen in Süd-, Mittel- und Osteuropa seit 2007. Da spätestens mit der Asienkrise deutlich wurde, dass die spekulativen Kapitalzuflüsse aus den Industrieländern über den Umweg von übermässigem Kreditwachstum in Finanzkrisen führten, sahen sich die aufstrebenden Volkswirtschaften gezwungen, Zins- und Kapitalverkehrskontrollen fort- oder wiedereinzuführen.

In China verleiteten die immensen Kapitalzuflüsse die Regierung ab der Jahrtausendwende zu einer Neuauflage der gelenkten Kreditallokation. Die spekulativen Kapitalzuflüsse liessen Devisenreserven und die Zentralbankbilanzen rasch wachsen und schufen so ein immenses Potenzial für ein nicht nachhaltiges Kreditwachstum, Inflation und Krisen. Um dies zu verhindern, sterilisierte (d.h. neutralisierte) die chinesische Zentralbank einen grossen Anteil der Geldmengeneffekte der Dollarkäufe mit immer höheren Mindestreservepflichten der Geschäftsbanken bei der Zentralbank. Die Kosten der Sterilisierung wurden von der Zentralbank auf die Geschäftsbanken verschoben, indem die People’s Bank of China die Zwangseinlagen der Geschäftsbanken geringer als die Inflationsrate verzinste. Die Geschäftsbanken gaben die Kosten der Sterilisierung an die Sparer in Form geringer Einlagenzinsen weiter, weil Zinsobergrenzen höhere Zinsen auf die Kreditvergabe verhinderten. Die vergleichsweise geringen Kreditzinsen erzeugten einen Nachfrageüberhang auf den Kreditmärkten, der es der chinesischen Regierung ermöglichte, das viel zu billige Kapital über die staatlich kontrollierten Banken in den Exportsektor zu lenken. Wie in vielen Schwellenländern in den 1950er bis 1970er Jahren wurde die Produktionsstruktur durch die staatlich gelenkte Kreditallokation verzerrt. Die Folge: immense Überkapazitäten in der Industrie, die nun das Wachstum der letzten grossen Konjunkturlokomotive der Weltwirtschaft wie ein Mühlstein nach unten ziehen. Für die Industrieländer ergeben sich daraus nun drei Optionen für die Wirtschaftspolitik.

Option 1: Verweilen in der finanziellen Repression

Geht mit China der letzte grosse Weltwachstumsmotor verloren, dann werden die fehlenden inländischen Wachstumsimpulse in den Industrieländern nicht mehr durch Exporte nach China verdeckt. Wie in den Schwellenländern der 1950er bis 1970er Jahre würde der Wohlstand noch schneller verlorengehen. In Japan, wo die finanzielle Repression früher als in anderen Industrieländern eingesetzt hat, ist dies bereits am deutlichsten. Das reale Lohnniveau sinkt seit 1998 im Durchschnitt um ca. 0,5 Prozent im Jahr; vor allem junge Menschen werden in schlecht bezahlte und prekäre Beschäftigungsverhältnisse gedrängt. Im Lauf der Zeit würden auch in den anderen Industrieländern die Kosten des geldpolitischen Krisenmanagements bei immer grösseren Teilen der Bevölkerung in Form von sinkenden Einkommen und ausgehöhlter sozialer Sicherung ankommen. Nach Hayek ginge der schleichende Verlust der wirtschaftlichen Freiheit mit einem schleichenden Verlust der persönlichen Freiheiten einher. Denn die unerwünschten Nebeneffekte der sehr expansiven Geldpolitiken müssen über die finanzielle Repression hinaus von einem wachsenden Umfang von Regulierungen eingedämmt werden: z.B. in Form von mehr Finanzmarktregulierung, Mindestlöhnen, Mietpreisbremsen, Arbeitsvertragszeitregulierungen, strengeren Erfordernissen bei Immobilienkrediten etc. Der bereits jetzt bedenkliche politische Polarisierungsprozess würde sich fortsetzen.

Option 2: Schuldenschnitt

Die Erfahrungen in den aufstrebenden Volkswirtschaften mit Finanzmarktrepression und deren Ausstieg müssen deshalb sowohl als Warnung wie auch als Chance gesehen werden. Ihre Geschichte hat gezeigt, dass über liberalisierte internationale Finanz- und Gütermärkte eine effizientere Allokation von Kapital und Gütern möglich ist, die Wachstum und Wohlstand schafft. Dies setzt allerdings stabilitätsorientierte Geld- und Finanzpolitiken voraus, weil sonst Finanzmarkteuphorien und -krisen das Wachstum stören und Verteilungskonflikte zunehmen. Da finanzielle Repression heute keine weitreichende Entschuldung erreichen kann, bleibt nur der direkte Abbau der Staatsverschuldung. Den haben Deutschland und Japan (s. Grafik III) nach dem Zweiten Weltkrieg durch einen Schuldenschnitt erreicht, in Deutschland im Zuge einer Währungsreform. Dem Sparer wird in diesem Fall die Rechnung offen präsentiert: Staatsanleihen, Bargeld und/oder Sichteinlagen werden entwertet. Lebensversicherungen und Banken geraten in Schieflage, so dass deren Verbindlichkeiten (z.B. Sichteinlagen und Leistungsverpflichtungen aus Lebensversicherungen) gestundet werden müssen. Um ein wenig Gerechtigkeit zwischen den Haltern von Nominalvermögen (d.h. Staatsanleihen, Bargeld und Sichteinlagen) und Realvermögen (d.h. Aktien und Immobilien) zu gewährleisten, müssten die realen Vermögen im Zuge eines Lastenausgleichs besteuert werden.

Option 3: Die Zentralbanken schwenken um

Wenn die Politik diesen Offenbarungseid nicht leisten will, müssen durch entschlossene Strukturreformen schrittweise Ausgaben reduziert werden. Das ist – wie z.B. in Griechenland zu beobachten – unpopulär und deshalb demokratisch schwer durchsetzbar. Deshalb liegt der Ball bei den Zentralbanken. Die grossen Zentralbanken können den Abbau der Staatsverschuldung durch einen gestaffelten und abgefederten Prozess erzwingen, indem sie die Anleihekäufe beenden und die Leitzinsen langsam, aber entschlossen anheben. Denkbar wären koordinierte Zinsschritte aller grossen Zentralbanken von je 0,25 Prozentpunkten pro Halbjahr über einen langen Zeitraum hinweg. Würden so die Erwartungen hin zu einer langsamen geldpolitischen Straffung gedreht, müssten überschuldete Staaten, wacklige Finanzinstitute und lahme Unternehmen endlich aufräumen. Sie erhielten durch die kleinen Zinsschritte ausreichend Zeit.

Da die Regierungen mit steigenden Zinslasten rechnen müssten, wären sie zu Strukturreformen gezwungen, um die Schuldenberge abzutragen. Sie müssten weniger dringliche Ausgaben (vor allem versteckte Subventionen für den Finanzsektor) zurückführen. Die Bürger könnten zwar weniger Leistungen vom Staat erwarten. Die schrittweisen Kürzungen der öffentlichen Ausgaben würden derweil wieder mehr Raum für private wirtschaftliche Aktivität geben, es gäbe also wieder mehr Anreize zu Innovation und Investition.

Den Banken und Lebensversicherungen, die darunter leiden, dass die Geldpolitik ihre Gewinnmargen drückt und sie ihres traditionellen Geschäftsmodells beraubt, würde eine wichtige Einkommensquelle zurückgegeben. Wenn es sich wieder lohnt, renditeträchtige Investitionen statt Zombieunternehmen und zügellose Staatsbudgets zu finanzieren, wird das auch gemacht. An die Unternehmen würde so das Signal gesendet, dass sie wieder höhere Renditen erwirtschaften müssen, ohne auf billige Kredite vertrauen zu können.

So würden die Produktivitätsgewinne wieder zunehmen, so dass die realen Löhne und damit der Konsum wieder steigen könnten. Neu geschaffene Kapazitäten der Unternehmen würden ausgelastet, so dass Investieren sich wieder lohnen würde. Das Vertrauen der Bürger in Marktwirtschaft und Politik würde zurückkehren, wenn die destruktiven Verteilungseffekte der Geldpolitik, die zu Lasten der jungen Generation und der Mittelschicht gehen, eingedämmt würden. Die westlichen Demokratien, die auf zufriedenen Mittelschichten basieren, würden stabilisiert.

Es wird oft die Sorge geäussert, dass der Ausstieg aus den ultralockeren Geldpolitiken zu einer grossen Strukturkrise und damit politischer Instabilität führen würde. Doch besagte Geldpolitiken treiben die politische Instabilität bereits seit einiger Zeit voran – ohne dass Aussicht auf einen Wendepunkt bestünde. Die zukünftigen Anpassungslasten werden deshalb immer grösser. Die ehemaligen Schwellenländer und sozialistischen Planwirtschaften haben vorgemacht, dass der Ausstieg sich lohnt, weil er den Unternehmen, Banken und Bürgern wieder eine Perspektive gibt. Die meisten Unternehmen und Banken können und werden sich an das neue Umfeld anpassen. Wenn einige scheitern, wird Neues entstehen.

Fazit: Der zeitige Ausstieg aus der finanziellen Repression lohnt sich. Die amerikanische Zentralbank hat nun den Anfang gemacht. Europa und Japan sollten zeitnah folgen.

1 Andreas Hoffmann und Gunther Schnabl: A Vicious Cycle of Manias, Crises and Asymmetric Policy Responses: An Overinvestment View. In: The World Economy, 34 (2011).

2 Vgl. Michael von Prollius und Gunther Schnabl: Brot, Freiheit und Würde. In: Schweizer Monat 1035 (April 2016).

3 Vgl. Andreas Hoffmann und Gunther Schnabl: Adverse Effects of Unconventional Monetary Policy. In: The Cato Journal 36, 3 (2016).

4 In den sozialistischen Planwirtschaften waren die meisten Unternehmen Zombieunternehmen. Diese konnten zu den gegebenen Preisen mit dem Verkauf der produzierten Güter und Dienstleistungen ihre Kosten nicht decken. In Marktwirtschaften gehen solche Unternehmen in Bankrott. In den sozialistischen Planwirtschaften wurden diese hingegen durch Subventionen des Staates am Leben erhalten, um Arbeitslosigkeit zu vermeiden. Da die Unternehmen die Hilfe des Staates antizipierten, wurden kaum Anstrengungen gemacht, die Kosten zu senken und neue Produkte zu entwickeln.

5 Vgl. James R. Buchanan und Richard E. Wagner: Democracy in Deficit: The Legacy of Lord Keynes. Indianapolis: Liberty Fund, 1977.

6 Kenneth Rogoff: The Curse of Cash. Princeton: Princeton University Press, 2016.

7 Carmen Reinhart und Maria Sbrancia: The Liquidation of Government Debt. NBER Working Paper 16893 (2011).

8 Andreas Hoffmann und Holger Zemanek: Financial Repression and Debt Liquidation in the USA and the Euro Area. In: Intereconomics 6, 2012. Anmerkung: Nach Rogoff (2016) wäre eine Abschaffung des Bargelds hilfreich, um die Zinsen noch sehr viel tiefer ins Negative setzen zu können.

9 Friedrich August von Hayek: The Road to Serfdom. London: Routledge, 1944.

10 Ronald McKinnon: Money and Capital in Economic Development. Washington DC: Brookings Institution Press, 1973. / Edward S. Shaw: Financial Deepening in Economic Development. New York: Oxford University Press, 1973.

11 Ronald McKinnon: Spontaneous Order on the Road back from Socialism: An Asian Perspective. In: The American Economic Review 82, 1992.

12 Ronald McKinnon: The Order of Economic Liberalization: Financial Control in the Transition to a Market Economy. Baltimore: John Hopkins University Press, 1993.

13 In vielen aufstrebenden Ländern fielen damals im Verlauf unkoordinierter Reformen Staatsbanken wie Dominosteine. Heute taumeln in den Industrieländern aufgrund der finanziellen Repression die Finanzinstitute.

14 Vgl. Ronald McKinnon und Gunther Schnabl: China’s Exchange Rate and Financial Repression: The Conflicted Emergence of the Renminbi as an International Currency. In: China & World Economy 22, 3, 2014.